涨! 涨! 涨! 涨价狂欢, 但光伏天亮还差“三板斧”!

- 2025-07-29 16:44:37

- 174

2024年,56家光伏企业累计亏损超过700亿元;

2025年上半年,21家光伏企业预亏超160亿元。

当血亏难止、寒冬深锁,光伏产业自上而下无不明晰不得不“变”,而在行业长达近一年的求索、探路、博弈后,近期似乎看到了曙光。

一场空前的反内卷

毫无疑问,行业自信来源于反内卷,而且相比此前主要由企业自律催动,至今进入新的“高度”。

对于当下被称为“史无前例”“空前”的反内卷,业内人士或许无不关注,在此不妨简单回顾一下:

6月27日,新修订的反不正当竞争法通过,自2025年10月15日起施行,再次明确不得以低于成本的价格销售商品。

6月29日,人民日报头版发表评论文章《在破除“内卷式”竞争中实现高质量发展》,点名光伏组件等。

7月1日,中央财经委员会第六次会议强调,纵深推进全国统一大市场建设,治理企业低价无序竞争,推动落后产能退出。

7月1日,中国共产党主要理论刊物《求是》杂志刊文《深刻认识和综合整治“内卷式”竞争》,呼吁严厉打击引发价格战、挤压各行业利润的各种竞争形式,并点名光伏行业深陷其中。

7月3日,工信部召开第十五次制造业企业座谈会,邀请14家头部光伏企业聚焦加快推动产业高质量发展。

7月7日,央视新闻总台特约评论《如何有力破除“内卷式”竞争?》跟进,再点光伏价格战。

如此密集的高层行动以及官媒发声,无不显示市场呼声持续高涨的反内卷进入新一轮攻坚战,特别是系关能源转型和能源安全的光伏行业成为重中之重。

当然,不同以往,令行业信心大增还在于此次反内卷的持续推进和整改决心。据业内消息,继7月3日会议后,硅料、电池、组件各环节还相继召开了专门会议,并且针对出口或有相关政策跟进。

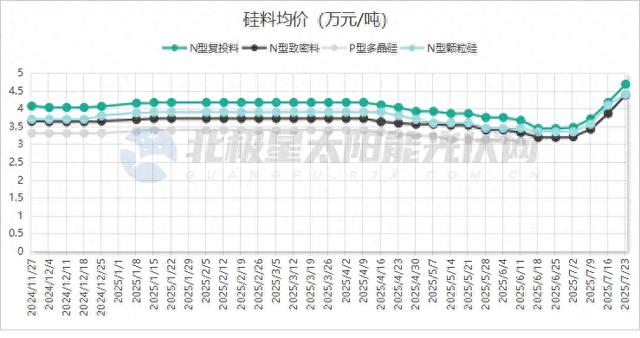

虽有关会议的的详细内容并未公开披露,但接下来立竿见影的调价行动也充分显现了会议成果。其中,多晶硅价格率先上涨,7月第二周硅料企业一次性提价至综合成本线之上;本周多晶硅继续四连涨,较6月底均价大涨30%以上。

硅片、电池环节,上游原材料传导,上周价格止跌跳涨,硅片最高涨幅22.09%,电池片最高涨幅6%+。本周,硅片价格继续上涨,最大涨幅8.7%。

组件涨价虽未全面落地,但氛围已然拉满,上涨2-3分/W的消息铺天盖地。自此,低沉的上游产业链可谓迎来了久违的涨价狂欢。

还差“三板斧”

对于期待已久的涨价潮,欢喜却并不普遍反馈,核心在于光伏产业重回正轨还面临着多重难题待解。

首当其冲的便是产能过剩,这也是此轮光伏深谷周期的关键痛点所在。推动落后产能出清,众所周知,上游硅料行业探索“收储”计划,这也获得了头部企业的确认,两大龙头企业正联手在相关部委的关心下全力以赴加快行业供给侧改革。

所谓“收储”,据悉由头部企业通过“出资+债务”模式,成立专营公司通过收购产能的方式实现出清,龙头企业收购产能后,将考虑停掉产线,用未来的收益承接债务。

硅料环节外,中下游的拉晶切片、电池组件,在SNEC开幕式上,天合光能董事长高纪凡表示,部分企业的破产并不能解决行业产能过剩的问题,只有采取大整合,从过去的竞争局面转变成合作局面,才能解决光伏行业“内卷”的问题,继硅料环节,中下游也即将进行大整合。但收储难点在于所需资金庞大,以多晶硅库存超27万吨每吨4万元测算,货值超过100亿元,并且头部企业的出资比例或难以协调。

而引发产能过剩的“门槛”又是另一大难点。虽地方政府招商起到推波助澜作用,传言“准备好人员工资就可开干,1000万可撬动1个亿的项目”。实际上,背后根源仍在于光伏制造业的技术门槛,对此专利诉讼之争此起彼伏,也有头部企业探索协同合作生态模式。

不过,消化产能仍旧是根本症结所在。随着136号文推动风、光新能源全部入市,不仅彻底改变了项目经济型测算模型,而且也将一改投资企业的项目布局。在多家电站投资商的调研中,控制成本均是接下来开发新能源的关键所在。而某电力央企选择优先发展风电、择优开发光伏。同样的抉择也出现于民营电站开发商,某一线企业今年开发的风电项目占比已全面超越光伏。

对于此次上游涨价的可持续性,有下游开发商持怀疑态度。与此同时,传言“阴阳合同”已卷土重来。

因此,推动光伏价格重回理性区间,关键还在于激发市场活力,这一方面需要为下游电站开发商“松绑”,进一步降低非技术成本;另一方面也需要上下游产业合力,通过高效技术降低度电成本的同时,亟需新模式、新应用场景的探索与创新。

但不可否认的是,尽管光伏行业冲破寒冬仍旧步履维艰,但重在已经迈出了重要一步!

- 上一篇:中国首次试采就破纪录彩虹也来祝贺

- 下一篇:总书记指引网络文明建设